Community Trading Ideen

Fundamentaler Flop mit technischem Potenzial?

Die Community-Trading-Ideen kommen direkt aus der Fundamental Finance Community – ihr schickt mir Aktien oder Setups, ich liefere die Analyse dazu. Echt, direkt, gemeinsam.

Trading Ideen an: office@fundamental-finance.at

Disclaimer:

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Informationszwecken und stellen keine Anlageberatung, keine rechtliche oder steuerliche Beratung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten dar. Die Inhalte spiegeln die persönliche Meinung des Autors zum Zeitpunkt der Veröffentlichung wider. Trotz sorgfältiger Recherche kann keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität übernommen werden. Investitionen in Finanzmärkte sind mit Risiken verbunden. Bitte konsultieren Sie vor finanziellen Entscheidungen einen professionellen Berater.

Was macht Plug Power und wie ist die Vergangenheit?

Plug Power (Nasdaq: PLUG) ist ein US-amerikanisches Technologieunternehmen, das seit 1997 im Bereich von Wasserstoff-Brennstoffzellen- und Elektrolyse-Systemen aktiv ist. Seine Produkte reichen von GenDrive-Lösungen für Gabelstapler bis hin zu großflächigen Elektrolyseuren zur Erzeugung von sogenanntem „grünem“ Wasserstoff. In der Vergangenheit lieferte Plug Power vielversprechende Wachstumsstorys, unterstützte große Namen wie Amazon und Walmart, baute Werke in den USA und Europa auf – blieb aber trotz ambitionierter Ziele unprofitabel und erlebte starke Umsatz- und Marktwertschwankungen .

Heute steht das Unternehmen kurz vor der Insolvenz!

Fundamentale Kennzahlen

Umsatz (letzte 12 M): 628,8 M USD

Nettoverlust 2024: –2,10 Mrd USD

Gross Margin: –84 %

Operativer Cashflow (12 M): –666 M USD

Free Cashflow (12 M): –901 M USD

Kassenbestand: ~296 M USD (basierend auf Q1 2025)

Gesamtschulden: ~656 M USD → Netto-Verbindlichkeiten: ~360 M USD

Kennzahlen: ROE –1,21, ROIC –65 % (negative Profitabilität), Altman-Z Score –2,6 (insolvenznah), Current Ratio ≈1,95 (liquide genug), Debt/Equity ~0,28

Zusätzlich wurde im Q1 2025 der Kassenabfluss halbiert (–142 M USD statt –268 M USD im Vorjahr) und eine Kreditlinie über 525 M USD aufgenommen, wovon 82,5 M USD zur Schuldentilgung verwendet wurden. Das Unternehmen erwartet für Q2 einen Umsatz zwischen 140–180 M USD.

Sentiment Analyse

Politische Förderung:

Neue US-Steuergutschriften verlängern Brennstoffzellen- und grünen Wasserstoffförderungen bis 2032 bzw. 2028. CEO Marsh nennt das einen „bedeutenden Policy-Erfolg“.

Ein DOE-Darlehen über 1,66 Mrd USD stärkt das Vertrauen in die langfristige Finanzierung.

Analystenstimmung:

Rating bei „Hold“, Kursziel im Mittel bei 1,34 USD (-22% Downside) .

Frühere Downgrades von Seaport (Sell, Ziel 1,00 USD) und KeyBanc wegen Kapitalbedarf und Margendruck

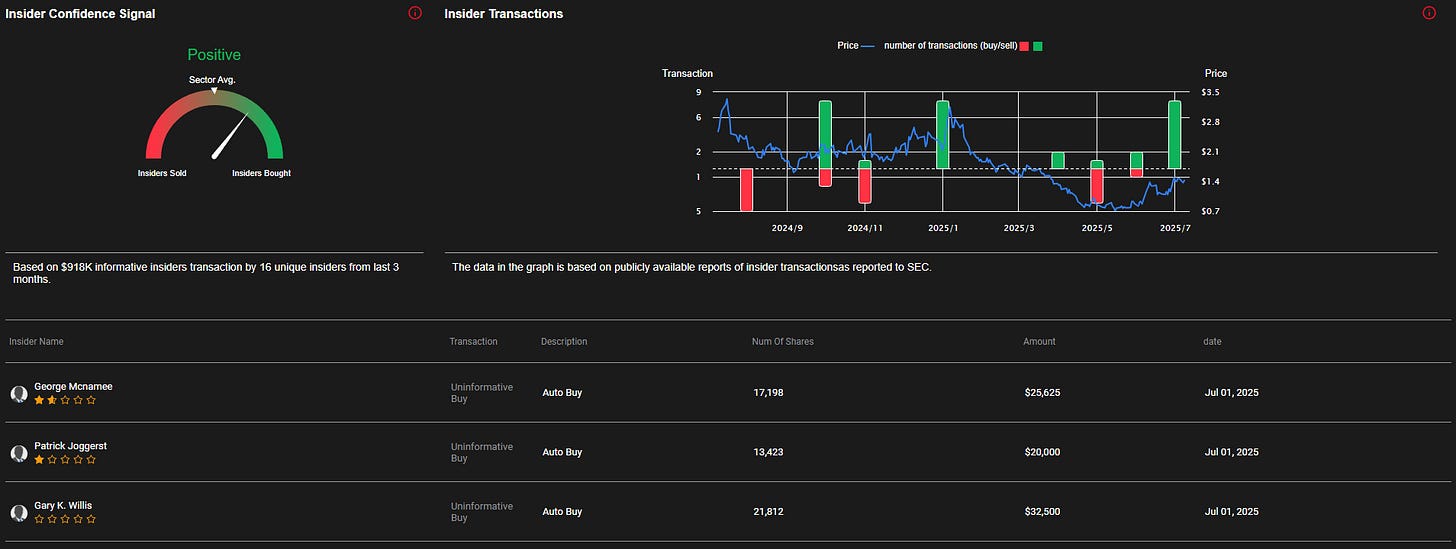

Insidervertrauen:

CFO Middleton kaufte im Mai/Juni 2025 erstmals seit Jahren Aktien für ~1 Mio USD, was als positives Signal gewertet wird.

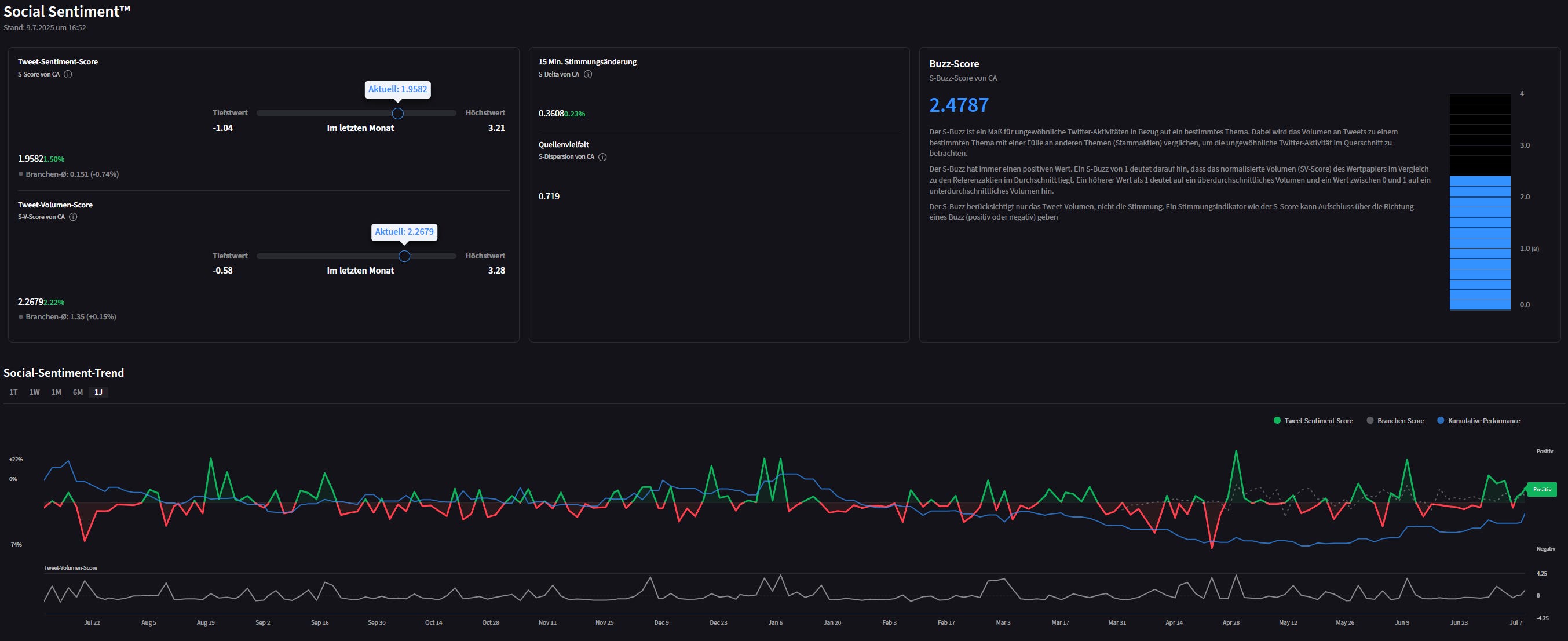

Social Sentiment

Twitter-Postings weisen auf starke Marginerholung durch eigene Wasserstoffproduktion und DOE-Darlehen hin

“Gross margins could return to 25% by 2028… EBITDA could turn positive”

Einschätzung zur mittel- und langfristigen Entwicklung

Plug Power ist ein klarer Turnaround-Kandidat mit viel Aufwand und politischer Unterstützung: gesteigerter Umsatz, Capex-Kraftwerke, Kostensenkungen, Kreditrahmen und Insiderkäufe deuten auf Stabilisierung hin. Politische Rahmenbedingungen und DOE-Darlehen schaffen eine solide Basis.

Trotzdem bleibt das Geschäftsmodell kapitalintensiv, verlustreich und volatil. Die fundamentalen Kennzahlen (Negativmargen, hoher Cashburn, negativer Altman-Z) deuten auf erhebliches Risiko hin. Der Erfolg hängt entscheidend von:

Margenverbesserung – z. B. durch Eigenproduktion und Skaleneffekte

Weiterer Zugang zu Kapital/Grants ohne starke Verwässerung

Echte operative Rentabilität (positiver EBITDA/Free Cashflow)

Mittelfristig (1–2 Jahre) ist eine Stabilisierung möglich, insbesondere wenn durch Kostenprogramme und politische Förderungen Verluste abnehmen. Die Aktie dürfte weiterhin volatil bleiben, mit großem Potenzial bei Krisenbewältigung, aber auch Absturzrisiko bei Finanzierungsschwierigkeiten.

Langfristig (3–5 Jahre) hat Plug Power Potenzial, Teil der globalen Wasserstoffwende zu werden. Wenn Umsatz erheblich wächst, Elektrolyse-Kapazitäten genutzt und Margen verbessert werden, könnte sich ein profitables Geschäftsmodell etablieren. Dennoch bleibt viel abhängig von Nachfrageentwicklung, Wettbewerb und Kapitalmärkten.

Technische Analyse

Mit einem 7-tägigen kostenlosen Probeabonnement weiterlesen

Abonnieren Sie fundamental finance, um diesen Post weiterzulesen und Sie erhalten 7 Tage kostenlosen Zugang zum gesamten Post-Archiv.